2019年に話題になった「老後資金2,000万円問題」を覚えておられるでしょうか。世界でも有数の長寿国となった日本では今、長生きが幸せではなく、むしろ「リスク」と捉えられるようになりました。

持ち家率が低く、賃貸派の多い福岡市民はさらに平均で800万円多く必要と言われ、投資の重要性が指摘されています。

福岡の持ち家率から投資の重要性までライターの江口一樹さんが詳しくお伝えします。

【老後資金2,000万円問題について】

2019年、金融庁の金融審議会・市場ワーキング・グループがまとめた報告書「高齢社会における資産形成・管理」によって、「収入と支出の差である不足額約5万円が毎月発生する場合 には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる」(同報告書16ページ)という試算が示された。同試算は2017年の家計調査をベースにしたものだ。

福岡市の「持ち家率」は、全国で最も低い

福岡市に転勤してきた人がまず驚くのが、人口の割にコンパクトな都市であることだろう。コンパクトさを印象づけるのは都心の天神から福岡空港まで地下鉄でわずか11分というだけでなく、ビジネス街と住宅街がほぼ一体となっている点にある。

さらにマンションが多い。東京カンテイによれば世帯数に占めるマンション化率は、東京23区(特別区部)と政令指定都市を合わせた21大都市中、東京23区(31.97%)に次いで2番目に多い30.12%だ。

一方、少ないのが持ち家だ。総務省が5年に1回行っている「住宅・土地統計調査」(2018年)によると、福岡市の持ち家率は21大都市で最も低い36.8%。2位の大阪市(40.5%)にも大差をつけており、全国平均(61.2%)の6割の水準だ。

「2人以上世帯の年間収入」(2020年家計調査)は695万円と首都圏に次いで高く、「お金がないから家が持てない」のでもなさそうだ。

持ち家率が低い理由は、「賃貸派の独身」が他都市より圧倒的に多いこと

なぜ持ち家率が低いのか。その理由を、福岡の不動産事情に詳しい不動産鑑定士で、ジョーンズラングラサール福岡支社長の山崎健二さんはこう分析する。

山崎さん:「まず、他の都市に比べて若者が多い。学生としてやってきて、特に女性はそのまま就職しますからね。それにマンションが多くて家賃が大都市の中では安いんです。

供給過剰気味で地価が上がっても安いまま。家賃が安いから家を買おうとなかなか思わないのではないですかね。転勤族が多いのも理由の1つでしょう。」

福岡市の大学生・短期大学生の人口に占める割合は5.0%。21大都市では京都市(10.0%)、東京23区(5.9%)、横浜市(5.6%)に次いで4番目に多い(2020年学校基本調査)。

福岡市の平均年齢も43.1歳で、川崎市の42.8歳に次いで2番目に低い(2015年国勢調査)。ただ、持ち家率がダントツで低いという理由としてはやや弱い。

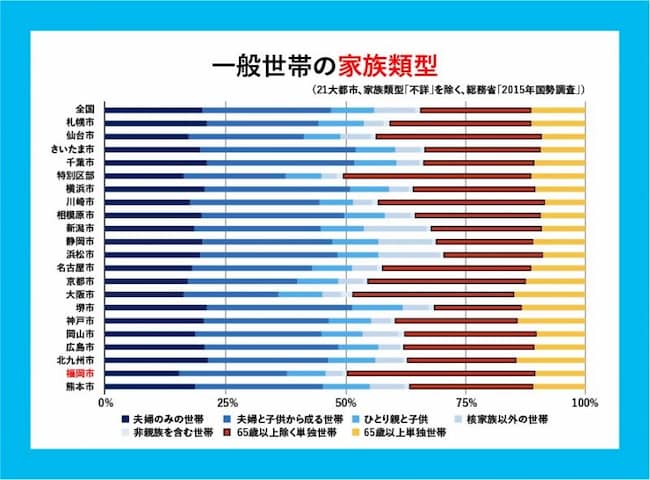

統計を探っていくと、もっとはっきりしたデータが見つかった。「2015年国勢調査」によると、一般世帯の家族類型で「65歳以上除く単独世帯」が39.2%と、東京23区の39.4%に次いで高い。

しかも単独世帯の実に71.8%が「民営の借家」、いわゆる賃貸物件に住んでいるが、これは全国で最高だ。どうやら「賃貸派の独身」が他都市より圧倒的に多いようだ。

借家住まいの住宅関連支出は、持ち家より月2万2,000円も多い

持ち家でないことは家計にどう影響するのか。老後資金2,000万円問題の視点に戻って考えてみたい。

「2020年家計調査」(注)には、単身世帯や高齢無職世帯での住宅所有関係別分析がないので、二人以上の無職世帯の住宅関連支出(月間)で比較した。

これによると民営借家(賃貸)が5万6,256円に対して持ち家が3万4,266円と、2万1,990円多い。賃貸に30年住み続けると、持ち家より791万6,400円(約800万円)多いことになる。

(注) 2020年の家計調査は、新型コロナの影響で例年に比べていびつ(収入には10万円の特別定額給付金が含まれ、支出は消費自粛で例年より大幅に少ない)であることには注意が必要だ。

もっとも、こうした「お金」の計算にはすべて「平均値」を使用している。実際に必要な生活費や老後資金は人それぞれで違う。

実際には、家計簿アプリなどで生活費がいくらかかっているのかを把握し、もらえる退職金や、「ねんきん定期便」で公的年金額を確認したりして、自分の老後資金の不足額を計算することが必要だ。

しかし、住宅ローンを完済した持ち家に住むより、家賃を払い続けなければならない賃貸に住む方が、より多くの住宅関連支出がかかるのは容易に想像がつく。

貯蓄だけではダメ、インフレに備えるためにも「投資」が必要である

ここで年代別の金融資産保有額をみておこう。全体では平均で1,436万円だが、実態に近いとされる中央値は650万円。リタイア直前の50歳代でも平均値1,684万円、中央値800万円に過ぎない。

退職金が含まれていないとはいえ、到底足りるとは思えない。そのためにも、若い時からお金を増やす努力が必要なのだ。

では、どうやって増やすか。

ファイナンスに詳しい証券アナリストで、西日本シティTT証券のチーフアナリスト、松本義一郎さんに聞いた。

松本さん:「お金(資産)を「増やす」ことを考えた場合に、今の日本の預金金利水準では貯蓄では増やしにくい。1987年からの30年間の個人金融資産の増え方を欧米と比較すると、日本の2.17倍に対し、米国は5.87倍、英国は6.84倍になっており、投資をしないマイナスがはっきりと表れています。

そのうえ、これまでのデフレの時代では「減らさない」ことが重要でしたが、これから想定される物価が上がるインフレの時代には、「投資」がますます重要になると考えられます。」

賃貸派には、不動産投資も選択肢の1つだといえる

「持ち家派」と「賃貸派」で、投資手法に違いはあるのだろうか。

松本さん

日本人の特徴として、持ち家志向の強さがあり、家を一生の資産としてとらえる考え方が一般的です。

しかし、米国流に持ち家も流動資産として考え、時価を常に把握することも考え方としては大切です。

投資アセットとして分散を考えた場合、持ち家派には「不動産投資」は難しいと思われます。逆に賃貸志向の方は、自分の投資アセットに不動産を組み込むことは合理的だと思われます。

大切なのは時価・利回り・リスク・資産配分等を考慮したうえで、適切な不動産投資を考えることです。

福岡市の不動産は今、買いかどうか、買うとすればどういったものがいいかを、山崎さんに聞いた。

山崎さん:「福岡市の不動産価格は、コロナ禍でも下がっていません。一方で賃料は政令市の中でも安く、不動産の取引利回り(注)は3~4%で、東京都とほとんど変わらず、不動産価格は高止まりの状況です。

ただ待っていてもしばらくは安くならないので、物件によっては今買う方がいいかもしれません。

投資する際は、古くなっても賃料が下がらない最寄り駅から徒歩圏内の物件がお勧めです。

エリアでは、JR鹿児島本線竹下駅や千早駅、福岡市営地下鉄東比恵駅、地下鉄七隈線延伸に伴って六本松以西の別府駅から七隈駅までの区間が有望です。このところの地価上昇に伴って固定資産税が上昇しているのには注意が必要です。」

(注)取引利回り=(年間家賃収入-経費=純収益)÷物件購入金額

不動産投資だけが投資ではないが、これからの時代、投資がますます重要になってくるのは間違いなさそうだ。まずは投資についての勉強から始めたら如何だろうか?

文=江口一樹

<参考資料>

報告書「高齢社会における資産形成・管理」

https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

「東京カンテイ」

https://www.kantei.ne.jp/report/106karitsu-seirei.pdf