豊かな老後のため「資産づくりを始めたい」。オーエンは、そんなあなたを応援するマネー情報コーナーです。

住宅ローンを選ぶとき、何を重視していますか?大きな買い物だからこそ支払金額への影響が大きい金利を重視しがちですが、金利の低さだけで選んでしまうと、返済中に後悔することにもなりかねません。長く付き合うローンだからこそ大切なのが、もしもの時の「団体信用生命保険」。ここ数年で保障の内容も充実し、選択肢が増えています。

団体信用生命保険とは?

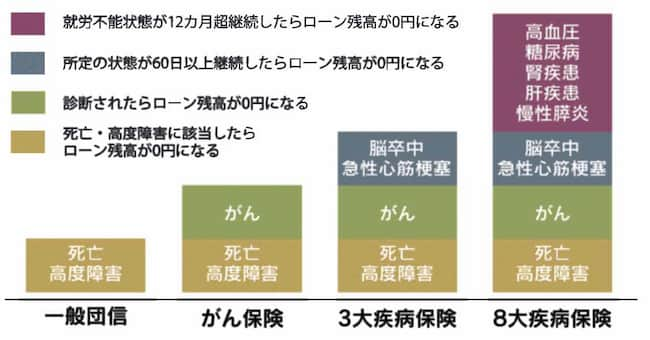

団体信用生命保険(以下、団信)は、住宅ローンの契約者が死亡または所定の高度障害状態に陥り返済が不可能になった場合に、保険金から住宅ローンが完済される団体保険制度です。「契約者・保険金の受取人」は金融機関で、住宅ローンの借り入れ人が「被保険者」となります。

check1 働き盛り世代に意外と多い健康リスク

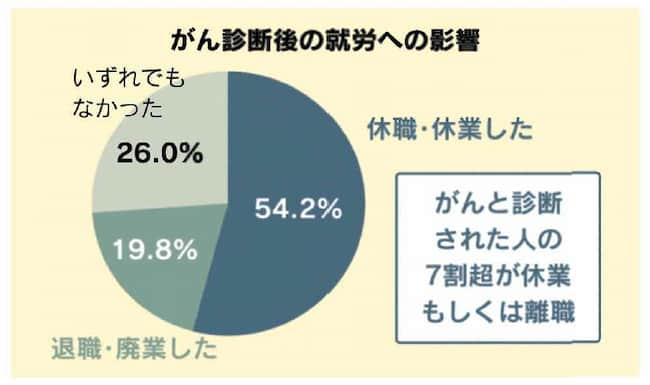

契約者が病気にかかった場合、その家族の生活費や住宅ローンの返済は元気な時と同様に続きます。医療保険等に入っていれば医療費は保障されますが、住宅ローンの返済までは保障されません。長期療養が必要になった場合は契約者の収入が途絶えたり減少してしまい、毎月の返済が困難になることも。

医療技術が発達し、がんや3大疾病など、かつては死に至る病気が治療により治癒するケースが増えています。住宅ローンは長期的なローンとなるため、病気等の健康リスクについても考えておく必要があります。

check2 新たな主流になりつつある「疾病保障付き団信」

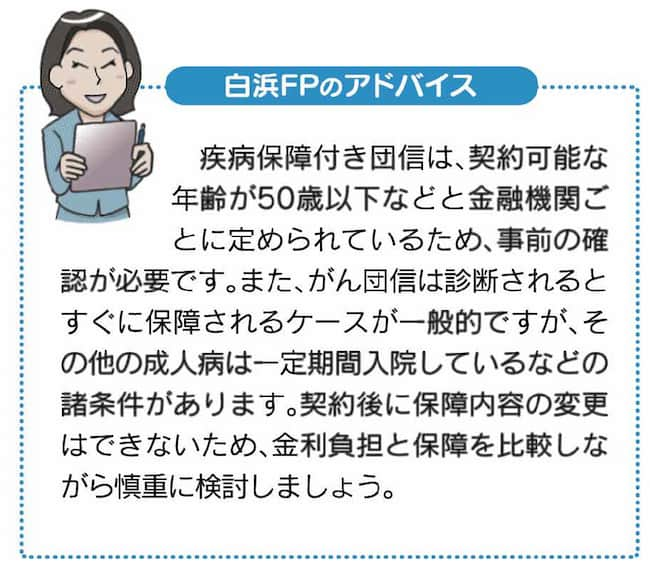

死亡や高度障害のみを保険金支払いの対象とする一般的な団信に加えて、最近では、がん等の疾病やそれに起因する一定の事由を保険金支払いの対象とする特約付き団信が増えています。団信に特約をつけるメリットは、所定の病気や要介護状態などになった際に、住宅ローンの残債がなくなることです。通常の団信は無料ですが、特約付き団信は一般的に年0.1~0.3%金利が上乗せされます。保障内容や取り扱う金融機関により異なります。

check3 相談のしやすさも大切

住宅ローンは長期にわたる、人生で一番大きなローンです。契約者だけでなくその家族の人生にも大きく関わるため、情報化社会とはいえ一人で見極めるのは難しいもの。特に団信については、既存の生命保険等の見直しで保険料の節約ができることもあるので、お金のプロに相談できると安心です。住宅ローン返済中、ライフイベントごとに必要なお金の対策について一緒に考えてくれる「トータルライフコンサルティング」を行う金融機関もあります。