こんにちは。福岡市のファイナンシャル・プランナー(FP)の白浜仁子です。 今回は、年々出費が増える子どもの教育費と将来の住宅購入に向けてのやりくりについて、40代Yさんからの相談にお答えします。ライフプランを立ててお金をためるにはどんな方法があるのか、住宅ローンの組み方についても紹介します。

40代女性Yさんの相談

中学1年生と小学5年生の子ども2人がおり、塾や習い事でお金がかかっています。今はマンションに住んでいますが、築23年で老朽化しており、将来は一戸建ての住宅購入も考えています。これから貯金を増やすためには、どうやりくりしていけばいいでしょうか。

大学入学までの貯蓄計画を立てる

マイホームの購入を検討しているのですね。 教育費の負担が今後も増えていくことを考えると、今の生活水準でいいのか、適切な住宅価格はいくらかなど、悩ましいと思います。貯蓄の仕方や住宅ローンの考え方をお伝えします。 教育費は必要な時期が決まっているので、着実に準備をしていく必要があります。高校までは毎月の給与でやりくりし、まとまった資金がいる大学に向けて貯蓄計画を立てていくといいでしょう。 大学入学を迎えるまでの貯蓄目標を、200万円としたケースで見ていきましょう。 <第1子の場合> 大学まで5年半あります。まずは、中学卒業まで支給される「児童手当」をためることは必須です。第1子はあと2年半支給されますので、これから総額30万円ためられることになります。 第1子の児童手当は、 ●1万円/月×12月×2.5年=30万円 残りの170万円を大学受験までの5.5年でためるには、 ●170万円÷5.5年=約31万円 つまり、児童手当以外に31万円を毎年の貯蓄目標にすれば、200万円を準備できることになります。Yさんの家庭では、習い事や塾代がかさんでいるので、例えば下記のように毎月1万円とボーナス時に9.5万円を準備するのもいいでしょう。 ●(毎月1万円×12月)+(ボーナス9.5万円×2回)=31万円 給与からの捻出が難しい場合は、ボーナス時に15万~16万円ずつためる方法もあります。 <第2子の場合> 今後、第2子に支給される児童手当の総額は ●1万円/月×12月×4.5年=54万円 残りの146万円を大学までの7.5年でためるには、 ●146万円÷7.5年=19万円 つまり、児童手当以外に19万円を毎年貯蓄すればいいわけです。毎月1万円とボーナス時に3.5万円をためためていけば200万円準備できます。 ●(毎月1万円×12月)+(ボーナス3.5万円×2回)=19万円 ボーナスを併用するか否か、ボーナスのみでためるのかなど、家計に合わせて計画を立てるのがこつです。 このように教育費の目標額を決めてから、逆算して毎年、毎月の金額を割り出してみましょう。

住宅購入は無理のない返済計画で

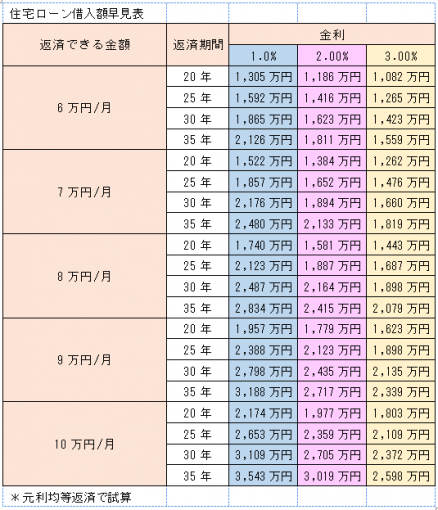

次にマイホーム購入です。返済可能な借入額を考えなければなりませんが、いくらの家を買うかというより、返せそうな額を基に検討すれば、無理のない返済計画が立てられます。 今の家賃相当額にすべきか、上乗せして払えそうなのかなどを夫婦で話し合い、月々の返済可能額や返済期間から借入額を決めます。以下の表を参考に、頭金も考慮しながら物件価格を検討してみてください。

教育費は逆算、住宅ローンは積算を

教育費や住宅費は、人生の三大資金とも言われます。教育費は目標額から逆算して、住宅ローンは返済可能額から積算して計画をするといいでしょう。もう一つの三大資金である老後資金も計画的に準備をしていきましょう。